यी हुन् मौद्रिक नीतिका लागि सिबिफिनले दिएका २७ सुझाव

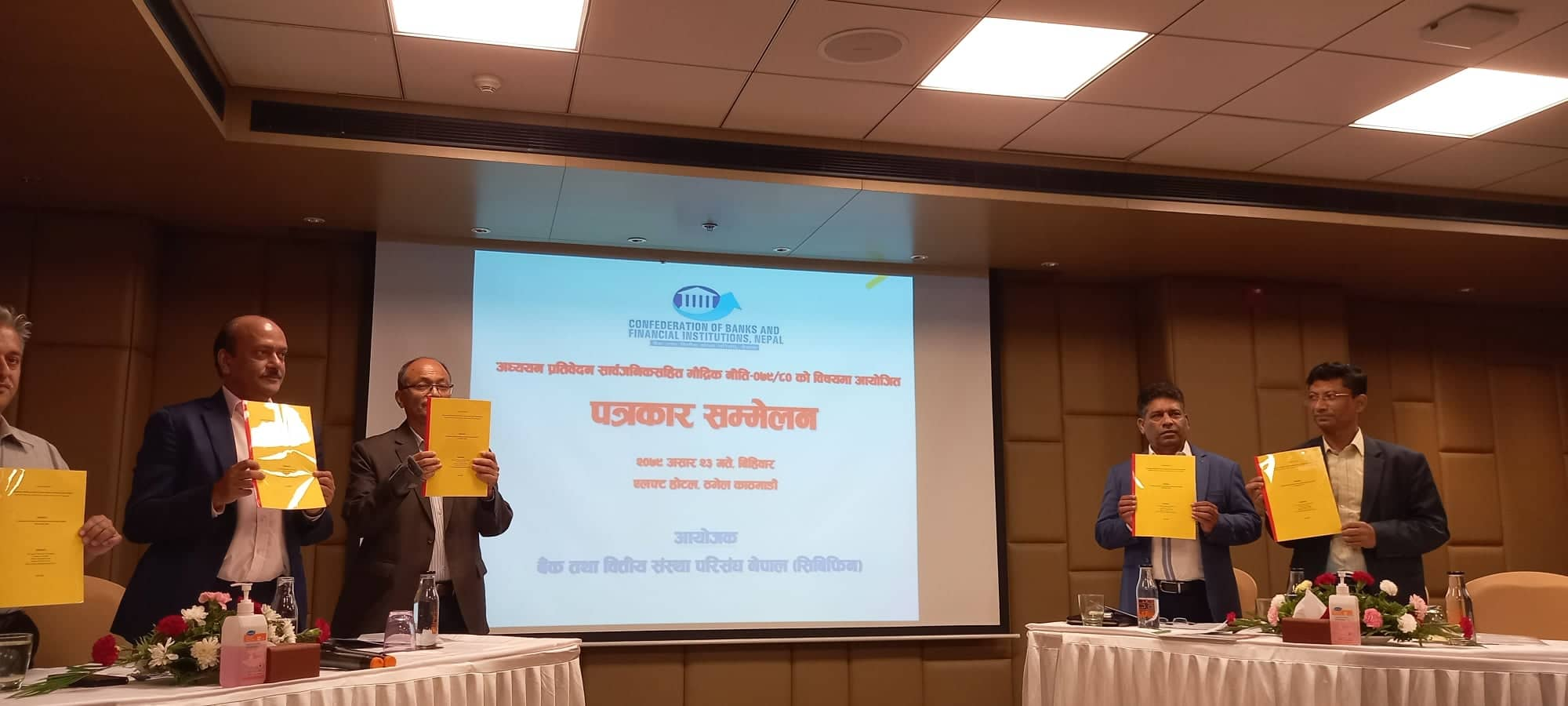

काठमाडौं । बैंक तथा वित्तिय संस्था परिसंघ नेपाल (सिबिफिन) ले आर्थिक वर्ष २०७९/८० को मौद्रिक नीतिका लागि २७ बुँदे सुझाव सार्वजनिक गरेको छ । बिहीबार एक सिबिफिनले एक कार्यक्रमको आयोजना गरी सुझाव सार्वजनिक गरेको हो ।

विगत केही समयअघिदेखि नै अर्थतन्त्रका महत्वपूर्ण आंकडाहरु ऋणात्मक दिशातिर उन्मूख हुँदै गरेको महसुुस गर्दै सिबिफिनले तरलताको समस्या समाधानका विषयमा अध्ययन तथा अनुसन्धान गरी सुझावसहितको प्रतिवेदन २०७८ माघ २१ गते राष्ट्र बैंक र माघ २४ गते अर्थमन्त्रालयममा पेश गरको र उक्त प्रतिवेदनमा

उल्लेखित कही सुझावहरु राष्ट्र बैंकले मौद्रिक नीतिको समिक्षामार्फत कार्यान्वयनमा ल्याएको जानकारी दिए । सिबिफिनका अनुसार केही सुझाव आव २०७९/८० लागि प्रस्तुत बजेटले सम्बोधन गरी कार्यान्वयनको दिशातिर्फ उन्मूख रहेको पनि सिबिफिनले जनाए ।

यसै सन्दर्भमा सिबिफिनले वर्तमान समयमा चुलिदै गएको व्यापार घाटाको विषयलाई ध्यानमा राख्दै नेपालमा विप्रेषण र बैंक तथा वित्तिय क्षेत्रबाट प्रवाह हुने ऋणले नेपालको व्यापार घाटामा के कस्तो असर परेको छ, के कस्ता समस्या भए, समस्यालाई कसरी सुधार गर्न सकिन्छ लगायतका बारेमा त्रिभुवन विश्वविद्यालय केन्द्रिय अर्थशास्त्र विभागसँको सहकार्यमा गहन अध्ययन गरी सुझाव तयार गरी पेश गरेको छ ।

सो सुझाव असार १४ गते राष्ट्र बैंकमा पेश गरिसकेको र असार २० गतेको अन्तरक्रिया कार्यक्रममासमेत सुझावहरु मौखिक तथा लिखितरुपमा गर्भनर तथा आर्थिक अनुसन्धान विभागका कार्यकारी निर्देशकसमक्ष पेश गरिसकेको सिफिबिनले जानकारी दिए ।

सिबिफिनले दिएको सुझाव यस्तो छ :

१. संस्थापक सेयर रुपान्तरण सम्बन्धमा

बैंक तथा वित्तिय संस्था ऐन २०७३ को दफा ११ को ४ मा दफा ९को उपदफा (१) र उपदफा (२) मा जुनसुकै कुरा लेखिएको भएतापनि बैंक तथा वित्तिय संस्थाले कारोबार सञ्चालन गरेको १० वर्ष पुगेपछि पुँजीबजार, बैकिङलगायत समग्र वित्तिय क्षेत्रमा पर्ने प्रभाव समेतलाई पुर्नविचार गरी राष्ट्र बैंकको स्वीकृतिमा संस्थापक सेयर क्रमशः साधारण सेयरमा परिणत गर्न सक्नेछ ।

हुनुपर्ने व्यवस्था

क) बैंक तथा वित्तिय संस्थाले कारोबार सञ्चालन गरेको दश वर्ष पुगेपछि पुँजीबजार, बैंकिङलगायत समग्र वित्तिय क्षेत्रमा पर्ने प्रभाव समेतलाई पुर्नविचार गरी राष्ट्र बैंकको स्वीकृतिमा संस्थापक सेयर क्रमशः साधारण सेयरमा परिणत गर्न सक्ने व्यवस्था गरिनेछ ।

ख) संस्थापक सेयर तत्काल ट्रेडेबल हुने वा फिट एण्ड प्रोपर टेस्टको प्रक्रिया गरी तत्काल ट्रेडेबल बनाउने अख्तियारी नेप्सेलाई प्रदान गरिनेछ ।

औचित्य एवं कारण

सञ्चालनमा आएको १० वर्षपछि बैंक तथा वित्तिय संस्थाले स्थायित्व प्रापत गरिसक्ने हुँदा संस्थापक सेयर साधारण सेयरमा रुपान्तरण गर्न पाउने व्यवस्था हुनुका साथै अन्य देशमा संस्थापक सेयर र साधारण सेयरको मूल्यसमेत समान भएको सन्र्दभमा नेपालमा समेत सो व्यवस्था सान्दर्भिक हुने भएकाले ।

२. सिडी रेसियो सम्बन्धमा

बैंक वित्तिय संस्थाहरुले चालु आवको असार मसान्तसम्ममा कर्जा निक्षेप अनुपात सिडी) अधिकतमा ९० प्रतिशत कायम गर्नुपर्ने व्यवस्था गरी विद्यमान कर्जा स्रोत परिचालन अनुपात (सिसिडी) सम्बन्धी व्यवस्था खारेज गरिने छ । पुँजी कोप र पुँजी कोषको अंगको रुपमा रहेका ऋणपत्र बाहेकका ऋणपत्र र सापटीलाई उपरोक्त बमोजिमको कर्जा निक्षेप अनुपातमा समायोजन गर्न सकिने व्यवस्था गरिने छ ।

हुनुपर्ने व्यवस्था

समग्र अर्थतन्त्र बैंक तथा वित्तिय क्षेत्रमा परेको दवावलाई न्युनीकरण गर्न सिडी रेसियो को अनुपात ९५ प्रतिशत पु¥याइने छ । यसरी सिडी रेसियोको अनुपातमा ५ प्रतिशतले बढाउँदा हुन आउने रकम उत्पादनमूलक क्षेत्रमा अनिवार्य रुपमा कर्जा सुविधा उपलब्ध गराउनुपर्ने सर्तसहितका व्यवस्थाहरु गरिने छ ।

औचित्य एवं कारण

करिब १ वर्षदेखि निक्षेप वृद्धिमा कमी आएको, केही समययता कर्जा प्रवाह लगभग रोक्दा पनि सिडी रेसियोको अनुपात लगभग ९० प्रतिशतमाथि हुन आएको,आगमी १ वर्षसम्ममलाई ९५ प्रतिशत कायम राखेमा त्यसले सबैतिर सकारात्मक प्रभाव पार्ने भएकाले, उत्पादनमूलक क्षेत्रमा बढ्ने लगानीले उत्पाकत्वम वृद्धि भई आयात प्रतिस्थापन र निर्यात प्रर्वद्र्धनमा समेत सहयोग पुग्न गई आत्मनिर्भर अर्थतन्त्र निर्माणमा टेवा पुग्ने भएकाले ।

३. डिजिटल बैंकिङ सम्बन्धमा थप व्यवस्था हुनुपर्ने

हुनुपर्ने व्यवस्था

बैंक तथा वित्तिय संस्थालाई नियमन गरेजस्तै डिजिटल बैंकिङका सेवाप्रदायकहरुलाई नियमन तथा व्यवस्थापन गर्ने बलियो र उपयुक्त प्रणाली विकास गरी लागू गरिनेछ । साथै डिजिटल बैंकिङ सेवालाई दिगो रुपमा सञ्चालन गर्नको लागि बैंक तथा वित्तिय संस्थाहरुलाइै सहायक कम्पनी खोल्न अनुमति प्रदान गरिनेछ ।

औचित्य एवं कारण

विद्युतीय भुक्तानी कारोबारको लागि खुलेका संस्था र सञ्चालकबाट हुने कारोबारलाई नियमन र व्यवस्थित गर्न आवश्यक देखिएकाले सञ्चालन जोखिम पनि कम हुने भएकाले ।

समग्र अर्थन्त्रमा पर्ने जोखिम न्युनीकरणका ला िबैंक तथा वित्तिय संस्थाहरुलाई सहयाक कम्पनी खोल्न दिने सुविधा उपलब्ध गराउँदा उपयुक्त हुने भएकाले

४. आधार दर गणना सम्बन्त्रमा आधार दर गणना गर्दा सञ्चालन खर्चको ८५ प्रतिशत मात्र समावेश गर्ने व्यवस्था भएको ।

हुनुपर्ने व्यवस्था

आधार दर गणनामा शतप्रतिशत सञ्चालन खर्च र सम्पतिमा ०.७५ प्रतिशत प्रतिफल समावेश गरी गणना गर्न पाउने व्यवस्था गरिनेछ ।

औचित्य एव कारण

सञ्चालन खर्चलाई शतप्रतिशत आधार लिद्या बेस रेटको गणना थप तर्कपूर्ण र वास्तविक देखिने भएकाले,

सम्पतिमा न्युनतम प्रतिफलको पनि व्यवसथा आधार दरमै गर्न सकिएमा प्रतिस्पर्धीको कारण प्रिमियम कम लिनुपर्ने अवस्था आएमा सम्बन्धित बैंक तथा वित्तीय संस्थाको प्रतिफलनमा ठूलो असर नपर्ने भएकाले

५. सेवा शल्क सम्बन्धमा :

हुनुपर्ने व्यवस्था

बैंकिङ सेवा उपलब्ध गराउँदा लाग्ने सेवा शुल्क तोक्ने र लिन पाउने अधिकार बैंक तथा वित्तीय संस्थालाई नै प्रदान गरिने छ ।

औचित्य तथा कारण

बैंक तथा वित्तिय संस्थाहरुको भूमिका र सञ्चालन खर्च तीव्र गतिमा बढिरहेको सन्र्दभममा ब्याजदर, शुल्क आदि तोक्ने विषयमा बैंक तथा वित्तिय संस्थाहरुलाई नै सेवा शुल्क लिने अधिकार दिनु उपयुकत हुने,

यस्तो शुल्क स्वंय बैंक तथा वित्तिय संस्थाले तोक्ने अन्तर्राष्ट्रिय बैंकिङ अभ्यास पनि रहेकाले

६.फरक ब्याजदर लागू गर्ने सम्बन्धमा

हुनुपर्ने व्यवस्था

कम उत्पादमूलक क्षेत्रमा भन्दा उत्पादनमुलक क्षेत्रमा प्रवाह हुने कर्जाको ब्याजदरमा ४ प्रतिशत कम ब्याज दर कायम गरी लागू गरिने छ ।

औचित्य एवं कारण

आयात प्रतिस्थापन एवं निर्यात प्रवद्र्धन, उत्पादनमूलक क्षेत्रहरुको विकास विस्तार गर्दै आत्मनिर्भर अर्थतन्त्रको निर्माणतर्फ अग्रसर हुनुुपर्ने आजको आवश्यकता भएकाले

७. कृषि उत्पादन र प्रशोधन उद्योगलाई कर्जा प्रवाह सम्बन्धमा

वाणिज्य बैंकको प्रत्येक शाखााले कम्तिमा पाँचवटा कृषि उत्पादन र प्रशोधन उद्योगलाई कर्जा प्रवाह प्रदान गर्नुपर्ने व्यवस्था मिलाइने ।

हुनुपर्ने व्यवस्था

वाणिज्य बैंकको प्रति शाखा ५ को सट्टा बैंकको कुल शाखा संख्याका आधारमा कृषि उत्पादन र प्रशोधन उद्योगलाई कर्जा प्रवाह गर्ने व्यवस्था गरिने छ ।

औचित्य एवं कारण

मौद्रिक नीतिमा व्यवस्थित प्रति शाखा १० वटा र निर्देशित कर्जाअन्र्तगत १५ प्रतिशत कृषि क्षेत्रमा पु¥याउनुपर्ने व्यवस्थाका अलवा बजेटमा पुनः वाणिज्य बैंकको प्रत्येक शाखाले कम्तिमिा ५ वटा कृषि उत्पादन र प्रशोधन उद्योगलाई कर्जा प्रवाह प्रदान गर्नुपर्र्न भएकाले बैंकलाई थप चुनौती थपिएकोले कर्जाप्रति शाखा भन्दा समग्रतामा लक्ष तोकिनु उपयुक्त हुने भएकाले ।

८.मर्जरसम्बन्धमा

हुनुपर्ने व्यवस्था

कम्तिमा पनि आगमी आर्थिक वर्षभरीको अवधिमा लागि मौजुदा व्यवस्था कायम गरी गाभिने÷गाभ्ने र प्राप्तिको अवसरसहित बैंक वित्तिय संस्था एक आपसमा गाभिएमा १ प्रतिशत ब्याज स्प्रीड रेटको सुविधा आगमी २०८० सम्म दिने भनिएकमोमा २०८२ सालसम्मको लागि निरन्तरता दिइने छ ।

औचित्य एवं कारण

नेपालको अर्थतन्त्रमा परेको दवाव, बैंक तथा वित्तिय क्षेत्रमा देखापरेको तरलता अभाव र तरलता अभावबाट सृर्जित समस्याको व्यवस्थापन गर्दै लगानी, कर्जा सापटीको क्षमता, पहुँच बढाउन, एवं आर्थिक गतिविधिलाई चलायमन बनाउन सहयोग पुग्ने देखिएकाले ।

९. ब्रोकर लाइसेन्स दिने सम्बन्धमा :

हुनुपर्ने व्यवस्था

बैंक तथा वित्तिय संस्थालाई समेत ब्रोकर लाइसेन् िदिने व्यवस्था गरिने छ ।

औचित्य एवं कारण

देशैभरी छरिएर रहेका बैंकका शाखा कार्यालयमार्फत बैंक तथा वित्तिय संस्थाहरुले ग्रामीण इलाका एवं दुरदराजका स्थानीयहरुको सिरानी वा पटुकामा असुरक्षित रुपमा राखिएका रकम संकलनसहित उक्त रकमलाई लगानीमा परिणत गर्ने ।

१०. स्थानीय तहको बैंक खाता र सञ्चालन तथा निक्षेप गणना सम्बन्धममा

हुनुपर्ने व्यवस्था

प्रदेश तथा स्थानीय तहको बैंक खाता वाणिज्य बैंकमा मात्र सञ्चालन हुने हालको व्यवस्थालाई नीतिगत परिवर्तन गरी पायक पर्ने विकास बैंक तथा वित्तिय संस्थाहरुमा समेत खाता सञ्चालन गर्न सक्ने व्यस्था गरिने छ ।

औचित्य एवं कारण

मोफसलमा अग्र भागमा रही बैंकिङ सेवा प्रदान गरिरहेका विकास बैंक तथा वित्तिय कम्पनीहरुलाई समेत हौसला प्रदान गर्दा दुरदराजमा सर्वसाधरणकोसमत बैकिङ पहुँच पुग्ने भएकाले ।

११. एसिस्ट म्यानेजमेन्ट कम्पनीको स्थापना सम्बन्धमा

हुनुपर्ने व्यवस्था

बैंक तथा वित्तिय संस्थाहरुको लगानी र व्यवस्थापनमा सञ्चालन हुने गरी वित्तिय संस्थाहरुले कर्जा प्रदान गर्दा धितोको रुपमा लिएका सबै किसिमका जमानतहरुको व्यवस्थापनको लागि एसिस्ट एसिस्ट म्यानेजमेन्ट कम्पनी स्थापना गर्न अनुमति दिइने छ ।

औचित्य एवं कारण

अर्थतन्त्रको परिसूचक सकारात्मक नभइरहेको अवस्थामा कर्जा लगानीमा पर्ने नकारात्मक असरले एसिस्ट ट्रयाप को अवस्था सृजना सम्भावना अधिक रहेकाले ।

१३.पुर्नकर्जाको निरन्तरता सम्बन्धमा

हुनुपर्ने व्यवस्था

उद्योग व्यवसायहरुको पुनरुत्थान तथा स्तरोन्तिका लागि उनीहरुको आर्थिक गतिविधिहरुलाई चलायमन बनाउनको लागि पुनकर्जाको सिमा बढाई यस आव ७९÷८० मा पनि निरन्तरता दिइने छ ।

औचित्य एवं कारण

आव ७९/८० को लागि प्रस्तुत बजेटले निजी क्षेत्रलाई आर्थिक सवलीकरणको इन्जिनको रुपमा अगाडि बढाएको सन्र्दभमा तरलता अभाव, महंगको असरबाट ग्रस्त भई तग्रिनका लागि प्रयत्नरत उद्योग व्यवसायीहरुको आर्थिक गतिविधिलाई चलायमन बनाउन आवश्यक भएकाले

१४. संस्थापक सेयर धितो कर्जा सम्बन्धमा

हुनुपर्ने व्यवस्था

संस्थापकले आफ्नो शतप्रतिशत सेयर धितो रादी कर्जा लिई उत्पादनमूलक क्षेत्रमा लगानी गर्न पाउने व्यवस्था कायम गरिने छ ।

औचित्य एवं कारण

संस्थापक सेयर धितो कर्जामा सीमा तय गर्दा त्यसले पुँजी निर्माण एवं परिचालन, ठूला पूर्वाधारम विकास, आयात प्रतिस्थापनमा सहयोग पुग्ने भएकाले

१५. ग्रामीण क्षेत्रमा शाखा खोल्ने बैंक तथा वित्तिय संस्थालाई प्रोत्साहन सम्बन्धमा

हुनुपर्ने व्यवस्था

उपयुक्त यातायात, सञ्चार तथा नेटवर्किङ आदिको पहुँच नपुगेका दुर्गम तथा पिछाडिएका स्थानमा शाखा खोल्द भोग्नुपर्ने विविध कठिनाइका बाबजुत बैंकिङ पहुँच अभिवृद्धिका लागि योगदान दिने बैंक तथा वित्तिय संस्थाहरु राष्ट्र बैंकद्धवारा परिभाषित क्षेत्रमा शाखा खोल्ने संस्थाको लागत बढी हुने हुँदा प्रोत्साहनको लाग स्प्रेड रेटलगायत अन्य सहुलियतह प्रदान गरिनेछ ।

कारण

घरमा असरक्षित रुममा रहेको रकम बैंकिङ प्रणालीमा आई स्रोत परिचालनको लागि टेवा पुग्ने, साना तथा मझौला उद्योगका विकास भई रोजगारका अवसर बढ्ने भएकाले

१६.संस्थागत सामाजिक उत्तरदायित्व कोषको रकम सम्बन्धमा

हुनुपर्ने व्यवस्था

राष्ट्र बैंकले तोकेको निर्देशनअनुसार संस्थागत सामाजिक उत्तरदायित्व कोपको रकम व्यवस्थापन गर्ने स्वायत्तता बैंक तथा वित्तिय संस्थाहरुलाई प्रदान गरिने छ ।

कारण

सामाजिक आर्थिक, बैंकिङ, शैक्षिक, सांस्कृतिक, स्वास्थ्य तथा पर्यावरणीय जस्ता सामाजिक सेवाका क्षेत्रहरुको रुपान्तरणको ालागि गरिने यस किसिमका खर्चलाई मौजुता निर्र्दशनअनुसार नै खर्च दिने व्यवस्थाले बैंक तथा वित्तिय संस्थालाई समाजप्रति थप जिम्मेवार बनाउन प्रेरित गर्ने भएकाले ।

१७. प्रतिपत्रको कारोबार सम्बन्धममा

हुनुपर्ने व्यवस्था

राष्ट्र बैंकले तोकेका मापदण्ड पूरा गरेका विकास बैंक तथा वित्तिय संस्थाहरुलाई प्रतिपत्रको कारोबार गर्न स्वीकृति दिने व्यवस्थालाई कार्यान्वयनमा ल्याइने छ ।

कारण

नीतिगत स्थिरता कामय गर्द न्यून संख्यामा खुम्चिएका ख र ग वर्गका वित्तिय संस्थाहरुका स्तोरन्नति तथा सवलीकरण गर्न आवश्यक भएकाले ।

१८. बैंक जमानत सम्बन्धमा

हुनुपर्ने व्यवस्था

वाणिज्य बैंक तथा वित्तिय संस्थाबाट जारी गरिएको बैंक जमानत भन्नाले उल्लेख गरिएको र यस अनुसार विकास बैंक र फाइनान्स कम्पनीबाट पनि जमानत जारी गर्न सकिने भएपनि विकास बैंक तथा फाइनान्स कम्पनीहरुले जारी गरेको बैंक ग्यारेन्टी स्वीकार नगरेकाले उक्त संस्थाहरुबाट जारी जमानत पनि सरकारी कार्यालायहरुले समेत स्वीकार गर्ने व्यवस्थाका लागि राष्ट्र बैंकबाट सहजीकरण गरिने छ ।

कारण

कानुनत : व्यवस्था भएको विषयलाई कार्यान्वनमा लौनका लागि राष्ट्र बैंकबाट सम्बन्धित माथिल्लो निकायमा सहजीकरण गरी बुझाउन पहल गर्दा त्यसले राम्रो वातावारण निर्माण गर्ने भएकाले ।

१९. विदेशी मुद्रा कारोबार सम्बन्धमा

हुनुपर्ने व्यवस्था

स्वीकृत वित्तिय संस्थाहरुले राष्ट्र बैंकको स्वीकृत लिई विदेशी मुद्राको कारोबार गर्न सक्ने व्यवस्था गरिनेछ ।

कारण

मनी एक्सचेञ्जर तथा साना होटललेसमे विदेशी मुद्राको कारोबार गरिरहेका सम्बन्धमा वित्तिय कम्पनीहरुलाई कानुनतः व्यवस्था भएको सुविधा उपयुक्त गर्न दिनु उपयुक्त भएकाले ।

२०. ग्राहक जीवन बीमा सम्बन्धमा

हुनुपर्ने व्यवस्था

बैंक तथा वित्तिय संस्थाहरुले आफ्ना ग्राहकको मात्र जीवन बीमा गर्ने प्रयोजनार्थ संस्थागत बीमा अभिकर्ता भई काम गर्न पाउने पूरानो व्यवस्थालाई निरन्तरता दिइने छ ।

२१. संस्थापक सेयरधनी कर्जा सम्बन्धमा

हुनुपर्ने व्यवस्था

आधारभूत सेयरधनीको स्पष्ट परिभाषितसहित बैंक तथा वित्तीय संस्थाहरुको १ प्रतिशतभन्दा कम संस्थापक सेयरधनीहरुले सर्वसाधारण सेयरधनी सरह सोही बैंक तथा वित्तिय संस्थाको वार्षिक प्रतिवेदनमा घोषणा गर्ने गरी कर्जा उपभोग गर्न पाउने व्यवस्था मिलाइने छ ।

२२. मुद्दती निक्षेप सम्बन्धमा

हुनुपर्ने व्यवस्था

बैंक तथा वित्तीय संस्थाहरुले न्युनतम १ वर्षभन्दा कम अवधिको लागि मुद्दती निक्षेप गर्न नपाउने व्यवस्था गरिने छ ।

२३.पूर्वाधर बैंकले मुद्दती निक्षेप गर्न पाउने व्यवस्था सम्बन्धममा

हुनुपर्ने व्यवस्था

पूर्वाधार बैंकले लगानीका लाग देश विदेशबाट जम्मा गरेका रकम वाणिज्य बैंकमा मुद्दती निक्षेपमा राख्न पाउने व्यवस्था गरिने छ ।

२४. भवन भाडा लगाउने सम्बन्धमा

हुनुपर्ने व्यवस्था

बैंक तथा वित्तिय संस्थाहरुले स्वामित्वमा रही उपयोग भइरहेको परिसर बाहेकको उक्त भवनका खाली क्षेत्रम भाडामा लिन÷दिन पाउने व्यवस्था गरिने छ ।

२५.निक्षेप सुरक्षणको शुल्क सम्बन्धमा

हालको ३ लाख रुपैयाँको सीमालाई बढाउन आवश्यक नदेखिएकाले र हाल लागू गरिएका शुल्कलाई पनि करिब ७५ प्रतिशतले कटौती गरिने छ ।

२६. ग्रिन फाइनान्सिङ

ग्रिन फाइनान्सिङ लाई प्रोत्साहन गर्ने नीति अवलम्बन गरिने छ ।

२७. सञ्चालन जोखिम

इन्टरल फ्रड सम्बन्धी घटनाहरु घट्ने क्रम बढ्दै गइरहेकाले यस सम्बन्धममा सचेतना कार्यक्रम गर्दै जाने नीतिगत व्यवस्था गरिने छ ।

ट्रेन्डिङ

थप समाचार

ताजा अपडेट

-

गृहमन्त्रीको एक्सनः कांग्रेस सांसद दीपक खड्काको रेष्टुरेन्ट र पार्टी प्यालेस सिल

-

सहसचिव तामाङ ५० हजार धरौटीमा छुटे

-

त्रिभुवन विमानस्थलको विमानमा एक किलो सुन भेटियो, तस्कर फरार !

-

सेटिङ मिलाएर घुस खाने प्रहरीलाई चार महिना कैद

-

छोटुलाल शर्माको इमान्दारीताः जसले बाटोमा भेटाएको १७ लाख प्रहरीलाई बुझाए

प्रतिक्रिया