पूर्ण रूपमा डिजिटल भुक्तानीमा जान पर्याप्त पूर्वाधार छ, सरकारी निकाय तयार हुनुपर्यो

नेपालमा विद्युतीयका भुक्तानीको अहिलको अवस्थालाई तीन कोणबाट बुझ्नुपर्ने हुन्छ । नेपाल सरकारको विद्युतीय प्रणालीमा एडप्सनको अवस्था, नागरिकहरूले नोटको परिचालन गर्ने अवस्था र जनताले प्रविधि कसरी प्रयोग गरिरहेका छन् भन्नेबारे । सरकारी कारोबारमा विद्युतीय भुक्तानीको कुरा गर्नुपर्दा सरकारको ९० प्रतिशत खर्च विद्युतीय भुक्तानीमार्फत हुने गरेको छ । करिब ३० प्रतिशत राजस्व प्राप्ती पनि विद्युतीय रूपमा हुने गरेको छ ।

अहिले संकुचित मुद्रा प्रदायकको तुलनामा जनताले नोट परिचालन गर्ने अवस्था विस्तारै घट्दै गएको देखिन्छ । तर आर्थिक गतिविधिको बढोत्तरी सँगै नोटको माग दश वर्षको अवधीमा प्रति वर्ष १२ प्रतिशतले वृद्धि भइरहेको छ । यस्तो हुँदाहुँदै पनि कुल ग्राहस्थ उत्पादन र संकुचित मुद्रा प्रदायकसँग तुलना गरेर हेर्ने हो भने त्यो अनुपात विस्तारै घट्दै गइरहेको देखिन्छ ।

अहिले नेपालको डिजिटल भुक्तानी यत्ति प्रभावकारी भइसकेको छ कि, नेपाल सरकारका कुनै पनि निकायले विद्युतीय रूपमामात्रै भुक्तानी लिएर सेवा प्रवाह गर्छौं भन्ने चाहने हो भने राष्ट्र बैंकबाट इजाजत प्राप्त गरेका बैंक तथा वित्तिय संस्था तयार छन् । त्यो सेवा दिन सक्ने हैसियतमा हाम्रा बैंक तथा वित्तिय संस्थाहरू छन् । सेवा प्रवाह गर्ने निकायहरूले पनि यसलाई अपनाउन सक्नुपर्छ । उहाँहरूले अपनत्व नदिएपछि भुक्तानी डिजिटलमार्फत गर्ने तर भौचर बोकेर कार्यालय जाजुपर्ने अवस्था आयो भने औचित्य नै रहेन । यसको लागि सरकारी निकायलाई बाध्यकारी बनाउन सकिन्छ ।

उदाहरणका लागि वार्षिक दश करोड रूपैयाँ बराबरको वस्तु तथा सेवा कारोबारका लागि इ बिलिङमा जान अनिवार्य बनाइएको छ । त्यसैगरी दश करोड भन्दा बढी कारोबार गर्नेहरूलाई अनिवार्य रूपमा विद्युतीय भुक्तानी गर्न बाध्य बनाउन सकिन्छ । यो रकमलाई विस्तारै घटाएर एक करोडमा झार्न पनि सकिन्छ । यसको लागि नेतृत्वमा भोक र चाहना हुनुपर्यो ।

भारतले कागजी प्रणालीमा भएको रासन कार्डलाई आधार कार्डले प्रतिस्थापन गर्यो । अहिले त्यहाँ एक अर्ब ४९ करोड आधार कार्डहरू वितरण भइसकेका छ्न । आधार कार्ड(डिजिटल)मा गइसकेपछि करिब दुई करोड ९५ लाख रासन कार्डहरू फर्जी देखिए । त्यसबाट भारत सरकारले लक्षित वर्गसमक्ष पुर्याउन नसकेको वार्षिक १७ हजार करोड भारतीय रूपैयाँ लक्षित वर्गमै पुग्न सफल भयो । नेपाल सरकारले पनि डिजिटल फाउण्डेसनमा एनआइडी(राष्ट्रिय परिचयपत्र) को व्यवस्था गरिएको छ । नेपाल सरकार गृह मन्त्रालय अन्तर्गतको कुनै एउटा विभागले एनआइडी जारी गर्ने जिम्मेवारी पाएको छ ।

पछिल्लो तथ्यांक अनुसार एक करोड भन्दा बढीले राष्ट्रिय परिचयपत्रका लागि आवश्यक प्रक्रिया पूरा गर्ने काम गरिसकेका छन् । हामीले पनि यसमार्फत नै कति फर्जि बैंक खाता छन्, परिचयपत्र छन् भनेर पत्ता लगाउन सक्छौं । पूर्ण रूपमा राष्ट्रिय परिचयपत्रमा जाने हो भने ‘डुप्लिकेसन’ को कुनै सम्भावना नै छैन । उस्तै परेमा गैरकानुनी रूपमा भएका कामलाई पनि यसले नियन्त्रण गर्न सक्छ । त्यसैले राष्ट्रिय परिचयपत्रलाई विद्युतीय भुक्तानीसँग छिटोभन्दा छिटो जोडर लागू गरिनुपर्छ ।

अहिले मासु पसल होस् या जुनै पनि । क्यूआर कोड स्क्यान गरेर भुक्तानी गर्ने प्रवृत्ति बढेको छ । यसमा सबै पसलेहरूलाई आबद्ध गराउनका लागि केवाइसीले गाह्रो हुने भयो भनेर हामीले दुई किसिमको व्यवस्था लागूू गरेका छौं । एउटा, सानो कारोबार गर्नेका लागि ‘सिम्प्लिफाइड केवाइसी’भनेर पनि मर्चेन्टलाई स्वीकृत दिलाएर क्यूआर स्क्यान उपलब्ध गराउने व्यवस्था छ ।

अर्को, दिनमा पाँच हजार रूपैयाँसम्मको कारोबार क्यूआरमार्फत गर्ने हो भने प्यान र भ्याटमा पनि दर्ता भइरहनु पर्दैन । उहाँहरूले आफ्नो व्यक्तिगत खाताको आधारमा पनि क्यूआर राखेर भुक्तानी लिन सकिने नीतिगत व्यवस्था छ ।

विद्युतीय भुक्तानीलाई थप प्रवद्र्धन गर्नका लागि राष्ट्र बैंकले विद्युतीय भुक्तानी गर्दा ठूलो खर्चमा काम गर्ने निजी इन्टिटीलाई कस्टमर इनमा कुनै पनि शुल्क नलिइदिन निर्देशनसमेत दिएको छ । क्यूआर स्क्यान गरेर मर्चेन्टको लागि भुक्तानी गर्ने हो भने त्यसमा थप शुल्क लाग्दैन ।

त्यस्तै, पसलेहरूले पनि त्यो शुल्क लिनुपर्दैन । मैले यत्ति कुरा प्रष्ट पार्न चाहें, तपाईंले आफ्नो बैंकसँग सम्पर्क गरेर मर्चेन्टको रूपमा आफ्नो खातालाई जोड्नुभयो भने त्यसबाट भुक्तानी गर्दा कुनै पनि अतिरिक्त शुल्क लाग्दैन । व्यक्तिगत रूपमा पैसा तिर्दा शुल्क लाग्छ । तर वस्तु तथा सेवा भुक्तानीका लागि कुनै पनि अतिरिक्त शुल्क लाग्दैन ।

अहिले क्यूआरबाट हुने भुक्तानीले भिसा या मास्टर कार्डमार्फत हुने भुक्तानीमा लाग्ने अतिरिक्त मुल्य पनि तिर्नु नपर्ने भएको छ । पहिला हामीले विदेशी स्वीचहरूलाई ठूलै रकम भुक्तानी गर्ने गरेका थियौं । अहिले क्यूआर, वालेट या मोबाइल बैंकिङमार्फत भुक्तानी गर्दा विदेशी स्वीचलाई पैसा तिर्नुपर्ने कुराको अन्त्य हुँदै छ । विदेशी मुद्राको संकटका बेलामा यसले धेरै सहयोग गरेको छ ।

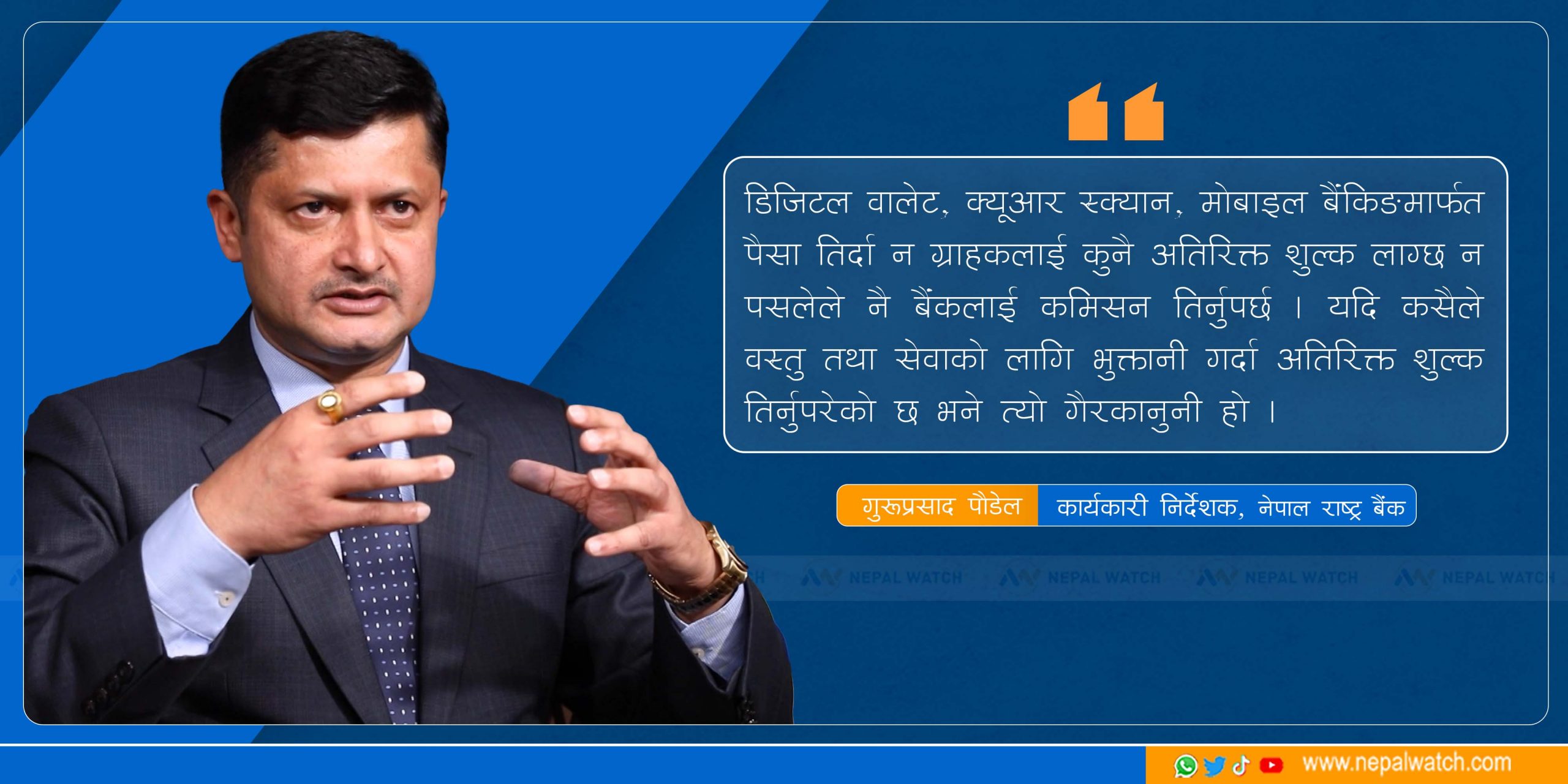

मैले फेरि पनि दोहो¥याएँ, डिजिटल वालेट, क्यूआर स्क्यान, मोबाइल बैंकिङमार्फत पैसा तिर्दा न ग्राहकलाई कुनै अतिरिक्त शुल्क लाग्छ न पसलेले नै बैंकलाई कमिसन तिर्नुपर्छ । यदि कसैले वस्तु तथा सेवाको लागि भुक्तानी गर्दा अतिरिक्त शुल्क तिर्नुपरेको छ भने त्यो गैरकानुनी हो।

रकमको दुरूपयोग र पारदर्शिता बढाउन डिजिटल भुक्तानीलाई बढाउनैपर्छ । यसले पारदर्शितालाई बढावा दिएपछि पारदर्शिताले भ्रष्टाचार नियन्त्रणमा मद्दत पुर्याउँछ । हामीसँग पूर्ण रूपमा डिजिटल भुक्तानी प्रणालीमा जानका लागि पूर्वाधार तयार छ । योसँग सम्बन्धित अन्य पूर्वाधारहरूमा सरकारी तवरबाट मद्दत गरिनुपर्छ । अर्थात् सरकारी निकायहरूमा सूचना प्रविधिका संरचनाहरूलाई समन्वय गरेर बाध्यकारी बनाइनुपर्छ ।

राष्ट्रिय परिचयपत्र यसको लागि सबैभन्दा महत्त्वपूर्ण पूर्वाधार मानिन्छ । व्यक्तिको राष्ट्रिय परिचयपत्रलाई आधार मानेर अन्य कामहरू गर्नुपर्ने हुन्छ । त्यसैले यो काम छिटो भन्दा छिटो गर्नुपर्छ । अर्को, हामीलाई आवश्यक कानुनहरू ‘फास्ट ट्राक’ बाट ल्याइनुपर्छ । यी काम गर्नका लागि हरेक मन्त्रालयमा ‘डिजिटल लिडरसिप’ को खाँचो छ । उहाँहरूमा सूचना प्रविधिको प्रयोगले सुशासन कायममा रूपान्तरण ल्याउने भोक जाग्नैपर्छ ।

(नेपालवाचको नियमित टेलिभिजन प्रस्तुती पोलिसी डायलगमा नेपाल राष्ट्र बैंकका कार्यकारी निर्देशक गुरूप्रसाद पौडेलले राख्नुभएको विचारको सम्पादित अंश ।)

प्रतिक्रिया